2025报税专题系列二-租屋族注意 房租支出改列特扣额

113年度特别扣除额及排富条款异动

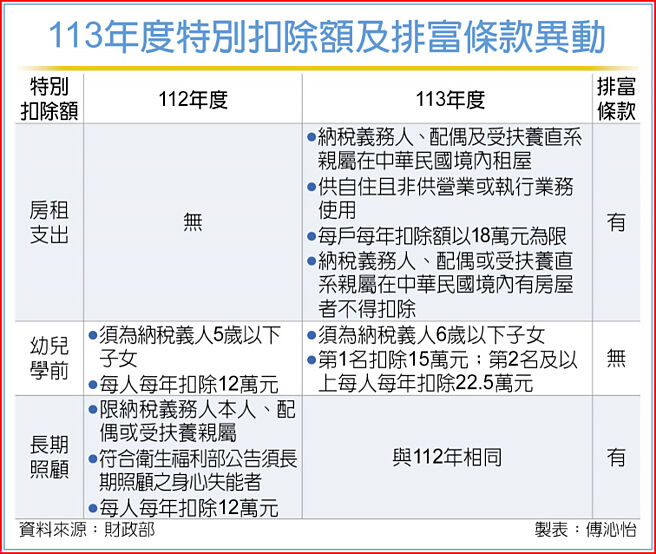

租屋族注意,今年5月申报综合所得税的一大变革,是房屋租金支出扣除方式从过往的列举扣除额改为特别扣除额,且扣除金额从12万元增加到18万元,也就是符合租金扣除规定的租屋族,今年报税时选择标准扣除额,还能同时申报租金扣除额。

安永联合会计师事务所税务服务部营运长林志翔表示,今年综所税扣除额有两大项目的整体规定变动较大,一个是租金支出扣除额,另一个则是幼儿学前扣除额。

针对租金扣除额,林志翔表示,有一些小细节要留意,像过去无法适用条件是「有申报购屋借款利息者,无法同时适用租金支出扣除额」,本次修改为「纳税义务人、配偶或受扶养直系亲属在境内有房屋者,不得适用」。

举例来说,纳税义务人配偶名下有一间房屋,此时纳税义务人想申报自己的租屋支出,原则上就会被拒绝。除非纳税义务人符合特殊状况,例如要自行举证租屋是为了工作、就业、就医需求等,才可能被核准。

南区国税局提醒,若本人、配偶或受扶养直系亲属有房屋但符合「非自有房屋」规定,可列报租金特别扣除额,但要检附租约、支付证明及户籍登记或自住等相关证明文件,并须检附视为「非自有房屋」的证明供国税局核认。

同时,租金扣除额新增排富条款,经减除长期照顾特别扣除额及房屋租金支出特别扣除额后,适用税率仍在20%以上者、申报户股利及盈余合计金额选择按28%税率分开计算应纳税额和个人最低税负超过750万元,即不得使用。

除了租金扣除额,林志翔表示,为鼓励生育,幼儿学前扣除额也比以往更加优惠,除了取消排富规定,能适用的幼儿年龄上限从5岁改为6岁,扣除金额从原先适龄的子女每人定额12万元,再向上提高。

依新制,现在有一名适龄子女的话,扣除额可增加至15万元;若有二名以上适龄子女,从第二人开始,更可每人扣除22.5万元。举例来说,育有二名6岁以下子女的申报家庭,相较以往年度可多扣13.5万元,至少能省税6,750元。

相关资讯

- ▣ 租屋族注意!KPMG提醒留意房屋租金支出扣除额新规

房租改列特别扣除额上限18万元!租屋族抵税新制5月上路

房租改列特别扣除额上限18万元!租屋族抵税新制5月上路 租屋族注意!明年报税享房租最多18万扣除额 名下5种房也适用

租屋族注意!明年报税享房租最多18万扣除额 名下5种房也适用 逾300万租屋族大红包,立院本周排审 房租 拟改列特别扣除额

逾300万租屋族大红包,立院本周排审 房租 拟改列特别扣除额 租屋族減稅效益恐縮水 相關支出今年起改列特扣額

租屋族減稅效益恐縮水 相關支出今年起改列特扣額- ▣ 房租拟改列特扣额 新增排富条款

- ▣ 房租改列特别扣除额 财部松口回应

报税系列/首报族注意!税额试算书下周二寄出 3步骤完成报税

报税系列/首报族注意!税额试算书下周二寄出 3步骤完成报税- ▣ 2023报税专题系列一-扣除额调高 双薪顶客族省税1,500元

租屋族注意!租金能扣税 别忘留下转帐证明

租屋族注意!租金能扣税 别忘留下转帐证明 报税系列/换屋族注意!出售房地所得 新旧制差异大

报税系列/换屋族注意!出售房地所得 新旧制差异大 租金改列特扣額 會計師:租屋族可望有感省稅9千元

租金改列特扣額 會計師:租屋族可望有感省稅9千元 租金改列特别扣除额 设排富条款

租金改列特别扣除额 设排富条款 租屋族報稅3/南漂、北漂看過來 這種情形「房租特扣」、房貸利息列扣可併用

租屋族報稅3/南漂、北漂看過來 這種情形「房租特扣」、房貸利息列扣可併用 付款单据记得留!房租支出可列所得扣除额

付款单据记得留!房租支出可列所得扣除额 房东注意!出租房屋当社宅 房租1.5万内免税

房东注意!出租房屋当社宅 房租1.5万内免税 租金拟列特扣额 储蓄扣除额下修

租金拟列特扣额 储蓄扣除额下修- ▣ 立院初審房租支出改列特別扣除額 全案送院會協商

- 租屋族報稅利多3/南漂、北漂看過來 這種情形「房租特扣」、房貸利息列扣可併用

租金改列特别扣除额 庄翠云:拟排除高所得及有壳族

租金改列特别扣除额 庄翠云:拟排除高所得及有壳族- 2022报税专题系列1-5月报税 注意四新制三亮点

- 列報房租支出特別扣除額 賦稅署訂出5特殊情形

- 5情况 有屋族可报租金扣除额

- 有殼族列房租扣除額 五樣態

- 2025报税专题 系列三-采旧制房屋 财产交易所得计算有撇步

- 自宅分租 国税局:仅住家部分列报利息扣除额

- 租屋族報稅利多1/租金可列特別扣除額 好康政策能瓦解租黑問題?

- ▣ 新聞中的法律/房租改列特扣額 減稅有感

- 所得税法三读 租屋支出扣除额提高到18万元