小米上市两年后再融300亿 时机选择令市场意外?

(原标题:小米上市两年后再融300亿,时机选择令市场意外?)

机构投资者主导的港股市场,对“打折”配售的公司总是不那么友好。

公布了靓丽的三季报之后,在一大批卖方分析师鼓吹目标价超过30港元的背景下,小米集团-W(01810.HK)在12月2日上午停牌前价格基础上“打九折”配售,计划融资约300亿港元,复牌后一度大跌近10%。

12月2日午间,小米集团发布公告称,以23.7港元配售10亿股,净融资30.6亿美元。拟发行8.55亿美元2027年到期的可换股债券,初步可换股价位36.74港元。两项合计融资近40亿美元,约合300亿港元。

上述两项融资总额,高于小米集团2018年7月的IPO融资净额240亿港元,也使得上市后小米集团总融资额可望突破500亿港元。

配售约10亿股股份,相当于该公告日期已发行股份总数的约4.1%,及完成认购后经扩大的已发行股份总数约4.0%。配售价格为23.7港元,将由经办人配售予不少于六名独立专业机构或个别投资者。配售价较股份于最后交易日收市价26.15港元溢价约9.4%;较最后五个连续交易日平均收市价每股26.29港元折让约9.9%。

对这种折价配售,博大金融控股非执行主席温天纳向第一财经记者表示,小米集团在年底前发债和配售,被某些投资者认为这是抓住股价位于高位时机,趁势做大额融资,也导致短线股价受挫,在年底的敏感时段让投资者有一定意外;而对认购可转债的投资者而言,估计是不想承受短期的股价波动。

小米集团对资金的渴求不仅仅在于折价配售。小米集团拟按初步换股价每股36.74港元,发行于2027年到期的零息有担保可换股债券,初步转换股价较12月1日收盘价溢价约40.5%。

有港股基金经理向第一财经记者表示,可转债兼具股性和债性,具有“进可攻、退可守”的特点,当股价上涨时可转债价格跟随上涨,而当股价下跌时,可转债又有纯债价值的保护。小米集团在2018年上市后股价曾经深度调整,今年随着业务增长股价才有明显起色。部分投资者并不想承担短期的股价波动,但作为长期投资看好小米的发展,换股价溢价四成的幅度其实也并不低。

小米集团表示,计划将发行债券和配售与认购所得款项净额用于增加运营资金以扩大业务、投资以增加主要市场的份额、投资战略生态系统。发行债券有机会使得股东基础得以扩大并让股东结构多元化、提升公司流动性、降低公司融资成本及筹集更多的营运资金。

2020年第三季度小米集团收入721.6亿元,同比增长34.5%,经调整净利润为41.28亿元,同比增长18.9%,第三季度收入与经调整归母净利润略超市场此前预期,并均创下单季度历史新高。根据Canalys数据,2020年第三季度小米集团全球智能手机出货量上升至第3名,市场占有率突破历史新高,上升至13.5%。

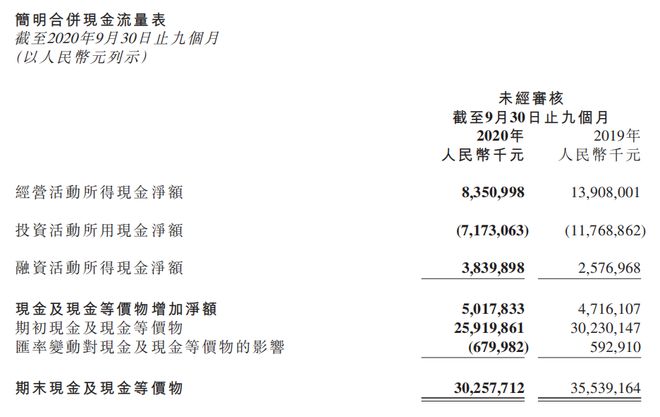

不过,前三季度小米集团的现金流状况不容乐观,经营活动所得现金净额同比下跌近四成到83.5亿元。

公布业绩靓丽的三季报后,在小米集团发布上述融资预案前,多家券商分析师为小米股价“摇旗呐喊”。

11月30日,安信国际分析师汪阳表示,考虑到小米集团未来各个板块依旧处于可预见的高速增长状态,在期间引入了多位高层主管加强经营效率,给予每股29.4港元的目标价。11月28日,海通证券分析师汪立亭表示,小米产品圈层全面布局,构建强大生态链体系,建设线上线下低成本渠道,形成独特的“硬件+渠道+互联网”模式,“手机+IoT+互联网服务”三轮驱动,成长空间与效率兼备,有望保持规模和用户的快速增长。

相关资讯

- ▣ 两市成交额不足1.2万亿,市场何时选择方向?

- ▣ 一年能长高11厘米,新药上市掀翻超300亿元的市场

- ▣ 指数上下两难 节后会否迎来方向选择?丨市场聚焦

雷军称小米手机已站稳高端市场 近两年将主攻欧洲市场

雷军称小米手机已站稳高端市场 近两年将主攻欧洲市场 300亿许纯美要选台北市长! 「4年后拼选总统」

300亿许纯美要选台北市长! 「4年后拼选总统」- ▣ 最后两小时!学而思学练机,直降 300+

- ▣ 小米:手机市场见底 明年增5%

- ▣ 沪深300创近5年新高 两市成交额再超万亿元

赞成陈时中选台北市长?过半民调结果令人意外

赞成陈时中选台北市长?过半民调结果令人意外- ▣ 小米传重组团队 再闯手机晶片市场

- ▣ 市值逼近9000亿港元 四年后小米集团股价再站高点

- ▣ 存股族新选择!首档金融传产ETF上市

- ▣ 潘功胜:今年将根据国内外经济金融形势和金融市场情况择机降准降息

盲盒要上市了!1年赚4.5亿 两年净利激增近300倍

盲盒要上市了!1年赚4.5亿 两年净利激增近300倍- ▣ 手机+AIoT获资本市场认可 小米市值达到千亿美金

小米推迟CDR发行申请!先赴港上市 陆证监会:尊重选择

小米推迟CDR发行申请!先赴港上市 陆证监会:尊重选择 选后谈房市 王明成:放下意识型态建设 市场有契机

选后谈房市 王明成:放下意识型态建设 市场有契机- ▣ 2023年各大城市汽车销量排行榜出炉 上海北京之后第三城市令人意外!

kisplay/金耳朵玩家新选择 Sennheiser两款新品上市

kisplay/金耳朵玩家新选择 Sennheiser两款新品上市- ▣ 《金融》拜登政府选后跛脚机率高 金融市场须密切关注

- ▣ 小米市值达到千亿美金 手机xAIoT持续获资本市场认可

时论广场》总统大选 两岸和两国的选择(翁晓玲)

时论广场》总统大选 两岸和两国的选择(翁晓玲) 选择12年4.3亿续约天使 楚特坦言被市场寒冬影响

选择12年4.3亿续约天使 楚特坦言被市场寒冬影响 鸿海必上300?「美选后有2千点行情」股市老先觉:明年再攻主升段

鸿海必上300?「美选后有2千点行情」股市老先觉:明年再攻主升段- ▣ 指数分化 个股普跌 后市方向如何选择?|市场聚焦

- 海外金融市场影响 劳动基金4月小亏389.1亿

- ▣ 央行:根据国内外经济金融形势和金融市场运行情况 择机降准降息

- ▣ smart #5南区正式上市,户外探险新选择

- 桃园市长选举网路民调 结果令人意外